Autokorrelatsioon on aegridade analüüsiks kasutatav statistiline meetod. Selle eesmärk on mõõta sama andmekogumi kahe väärtuse korrelatsiooni erinevatel ajaetappidel. Ehkki ajaandmeid ei kasutata automaatse korrelatsiooni arvutamiseks, peaksid tähenduslike tulemuste saamiseks olema teie aja astmed võrdsed. Autokorelatsiooni koefitsiendil on kaks eesmärki. See suudab tuvastada andmekogumis mittejuhuslikkust. Kui andmekogumis olevad väärtused ei ole juhuslikud, võib automaatne korrelatsioon aidata analüütikul valida sobiv aegridade mudel.

Arvutage analüüsitavate andmete keskmine või keskmine. Keskmine väärtus on kõigi andmeväärtuste summa jagatud andmeväärtuste arvuga (n).

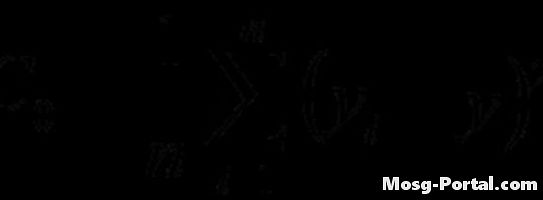

Valige oma arvutuse jaoks ajavahe (k). Viivisväärtus on täisarv, mis tähistab, mitu ajaetappi üks väärtus teisest eraldab. Näiteks on vahemik (y1, t1) ja (y6, t6) vahemikus viis, kuna kahe väärtuse vahel on 6 - 1 = 5 ajaetappi. Juhuslikkuse testimisel arvutate tavaliselt ainult ühe autokorrelatsioonikordaja, kasutades lag k = 1, ehkki ka muud viivitusväärtused toimivad. Sobiva aegrida mudeli määramisel peate arvutama autokorrelatsiooni väärtuste seeria, kasutades igaühe jaoks erinevat viivitusväärtust.

Arvutage automaatse variatsiooni funktsioon antud valemi abil. Näiteks kui arvutasite kolmanda iteratsiooni (i = 3), kasutades nihkega k = 7, näeks selle iteratsiooni arvutus välja järgmine: (y3 - y-riba) (y10 - y-riba) Itereerige läbi kõigi "i" väärtused ja võtke siis summa kokku ja jagage see andmekogumis olevate väärtuste arvuga.

Arvutage dispersioonifunktsioon antud valemi abil. Arvutus sarnaneb autokompensatsiooni funktsiooniga, kuid viivitust ei kasutata.

Autokorrelatsiooni koefitsiendi saamiseks jagage autokompensatsiooni funktsioon dispersioonfunktsiooniga. Sellest sammust võib mööda minna, jagades kahe funktsiooni valemid joonisel näidatud viisil, kuid mitmel korral on teil vaja autokompensatsiooni ja dispersiooni muuks otstarbeks, seega on otstarbekas neid ka eraldi arvutada.